L'évolution des prix de l'immobilier neuf

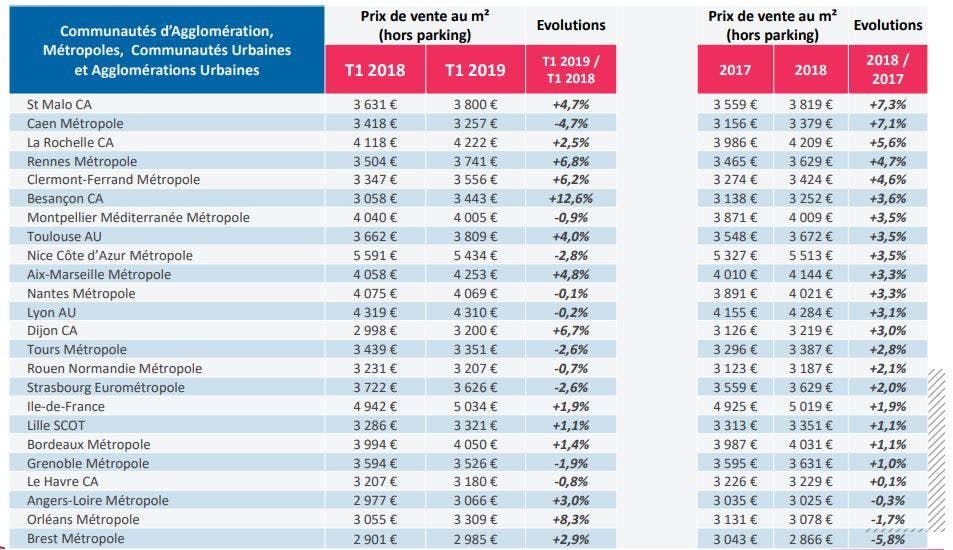

Le prix moyen d'un logement collectif neuf varie de 2 985 euros/m² dans la métropole de Brest à 5 434 euros/m² dans la métropole de Nice, selon l'Observatoire de la Fédération des Promoteurs Immobiliers (FPI). Et la moyenne nationale atteint 4 358 euros/m² au premier trimestre 2019, soit une augmentation de +1,8% par rapport à la même période l'année dernière.

Une hausse plus marquée en IDF

"Cette hausse reste imputable à l’Ile de France avec +1,9 % alors que celle de la Province se situe à +0,9 %", souligne l'Observatoire. Signe des disparités locales observées sur le marché.

Des prix plus élevés que dans l'ancien (2 620 euros/m² selon la FNAIM) qui ne freinent pourtant pas la demande... soutenue par des conditions d'emprunt exceptionnelles !

À lire aussi >>Immobilier neuf : la solution pour réduire les frais de notaire

Une demande boostée par des taux extrêmement bas

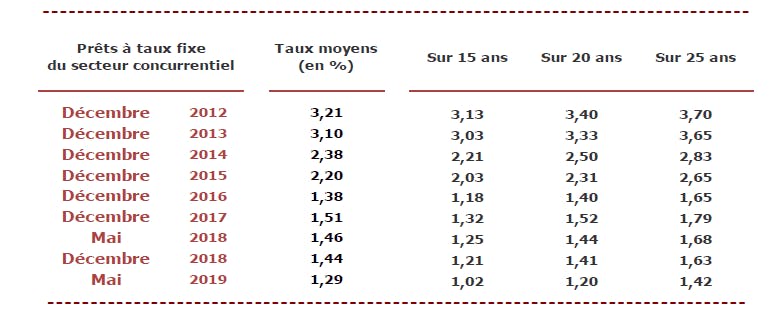

Les acquéreurs profitent de taux immobiliers qui n'ont jamais été aussi bas ! Selon le dernier Observatoire Crédit Logement/CSA, organisme de cautionnement bancaire, les taux de crédit reculent toujours et restent "inférieurs au rythme de l'inflation confirmant une situation inédite depuis 1974".

Un record pour les taux immobiliers

Le taux moyen toutes durées confondues enregistre 1,29% en mai, battant ainsi le record de 1,33% du mois de novembre 2016. Il s'agit du taux moyen constaté sur les crédits immobiliers déjà traités par les banques. Ce qui confirme la tendance baissière amorcée en début d'année.

Et pour les acquéreurs qui souhaitent se lancer avant l'été, les barèmes bancaires sont encore orientés à la baisse début juin.

À lire aussi >>5 idées reçues sur l’immobilier neuf

À quel taux pouvez-vous emprunter ?

Selon le courtier en prêt immobilier Meilleurtaux.com, les taux moyens affichent :

- 1,26% sur 15 ans

- 1,47% sur 20 ans

- 1,65% sur 25 ans

Notez qu'il s'agit de taux moyens, hors assurance de crédit immobilier et hors négociation. Un meilleur taux peut être obtenu en fonction de votre profil (hauts revenus, apport élevé, etc.).

Des durées d'emprunt qui s'allongent...

Conséquence de prix élevés, les durées d'emprunt s'allongent : 19 ans en moyenne pour tous les emprunts contractés selon Crédit Logement. Mais "plus de 40% des emprunteurs optent pour un emprunt sur une durée de 25 ans et pas seulement parce qu’ils y sont contraints, aussi et presque surtout parce qu’avec le faible coût de l’argent. Emprunter sur 25 ans leur permet de baisser la mensualité du crédit", explique Maël Bernier, directrice de la communication de Meilleurtaux.com.

... et des conditions qui s'adoucissent !

En outre, les conditions d’emprunt sont bien meilleures qu'en 2016. "Les banques acceptent de prêter sur des durées plus longues… Cela permet notamment aux primo-accédants de pouvoir devenir propriétaires malgré la hausse des prix. Ils parviennent à emprunter en moyenne 25 000 euros de plus qu’il y a 3 ans, grâce à l’allongement des durées de prêt", relève Sandrine Allonier, porte-parole du courtier Vousfinancer.com.