Le PTZ, c’est quoi ?

C’est un coup de pouce financier pour devenir propriétaire de votre résidence principale. En tant que primo-accédant, l’Etat vous octroie un prêt complémentaire pour l’acquisition d’un logement neuf ou si vous faites construire une maison neuve. Ce prêt, sans frais de dossier et sans intérêt à rembourser, varie en fonction de vos conditions de ressources et de la zone géographique où se situe votre projet immobilier.

Pour quelles opérations, le PTZ peut-il être accordé ?

Si vous souhaitez acheter un terrain et faire construire une maison si vous voulez acquérir un logement neuf (en passant par un promoteur par exemple) ou un logement dans lequel sont effectués d’importants travaux. Dans ce cas, le bien est considéré comme un logement neuf au sens de la TVA. Ou encore si vous voulez transformer un local comme un bureau ou une grange par exemple, en logement.

A lire aussi >>TVA à taux réduit : comment en profiter dans le neuf ?

Est-il possible de compléter un PTZ par un autre prêt ?

S’il peut financer jusqu’à 40 % de votre futur premier logement neuf, le PTZ ne peut financer la totalité de l’achat. Il doit être donc être complété par un apport personnel (ce n’est pas une obligation) ou par un ou plusieurs autres prêts : le Prêt conventionné, le Prêt d’accession sociale (PAS), le Prêt épargne logement, le Prêt d’Action logement ou un prêt immobilier bancaire.

A lire aussi >> Comment décrypter le plan de votre futur logement ?

Quelles sont les conditions de ressources 2019 pour bénéficier du PTZ ?

Tout dépend du nombre de personnes qui vont occuper le logement, des revenus et de la localisation du logement. Voici les conditions, les plafonds de ressources par zone géographique pour 2019

L'année de référence à prendre en compte est l'avant-dernière année précédant l'offre (année n-2). Par exemple, pour une offre de PTZ en 2019, les revenus pris en compte seront ceux de l'année 2017 indiqués sur votre avis d'imposition 2018. A noter que le logement doit être votre la résidence principale pendant au moins six ans à compter du versement du prêt.

Quels secteurs sont concernés en 2019 par le PTZ ?

Les secteurs géographiques concernés par le PTZ sont scindés en 2019 en deux catégories : les zones A, Abis et B1 (Paris et sa banlieue, les grandes agglomérations supérieures à 250.000 habitants et certaines villes du littoral, de la Corse et des DOM) et les zones B2 (communes de 50 000 à 250 000 habitants) et C (zone rurales).

Quelles sont les quotités du PTZ ?

Le Prêt peut représenter jusqu’à 40 % du coût de l’opération dans les zones A et B1 tandis que dans les zones B2 et C, le prêt du coût de l’opération est de 20 %. Dans le cadre de l'émission Les Clés de l'immo sur Figaro Immo, Cécile Roquelaure, porte-parole d'Empruntis décrit les modalités du PTZ.

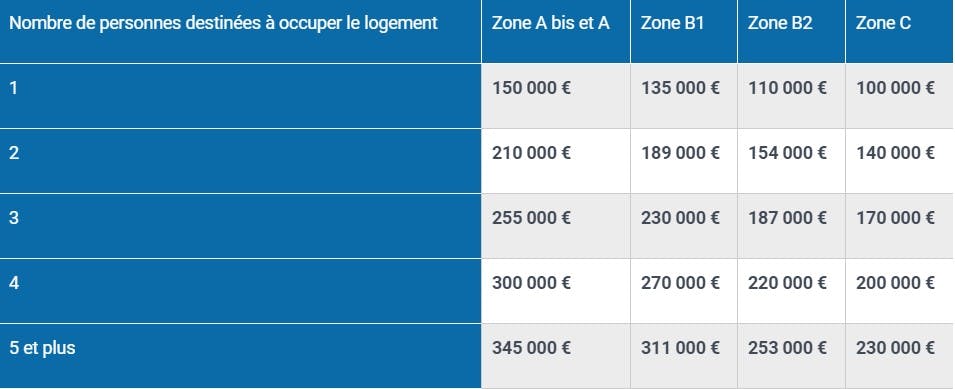

Quels sont les montants 2019 du PTZ ?

Coût maximal sur lequel le PTZ est calculé, selon la zone d'implantation du logement et le nombre d'occupant(s)

Comment obtenir le PTZ et à qui s’adresser ?

Toutes les banques qui ont passé une convention avec l’État peuvent accorder le PTZ. Pour l’obtenir, votre banque vous le propose dans le cadre de votre montage financier de votre projet immobilier, maison neuve ou appartement neuf. La banque va projeter vos garanties de remboursement sur le coût total de l’opération immobilière. Le prêt à taux zéro peut se cumuler avec d’autres prêts (voir plus haut).

Quelles sont les durées de remboursement ?

Le prêt à taux zéro est gratuit : c’est un prêt sans intérêt et sans frais de dossier. En tant qu’emprunteur vous bénéficiez d’un remboursement différé de 5, 10 ou 15 ans en fonction de vos revenus et de la localisation du futur logement. Ce qui signifie que la durée totale du prêt peut aller jusqu’à 20, 22 ou 25 ans.

Comment calculer le montant du PTZ ?

Exemple de calcul du PTZ délivré par l'ADIL : Pour un couple avec deux enfants qui achètent un logement neuf en zone B1, le montant de l’opération pris en compte pour le calcul du PTZ est plafonné à 270 000 €. Pour une opération de cette valeur ou plus, le montant maximum du PTZ est de 108 000 €, c’est-à-dire 270 000 € x 40 %.